У XX столітті Німеччина пережила чимало глибоких змін і потрясінь. Причому економіка країни зазнала не менш драматичних змін, ніж її політична система і зовнішньополітичні устремління. Головним досягненням економічного розвитку Німеччини в післявоєнний період можна вважати створення соціально орієнтованого ринкового господарства.

І в наші дні Німеччина - це одна з провідних країн світу, в якій соціальне і приватне страхування відіграють ключову роль в суспільстві. А німецький страховий ринок займає третє місце в світі слідом за США і Японією за обсягом страхових премій.

Зараз на страховому ринку Німеччини діє понад 2 000 страхових компаній, що мають ліцензії, з них 32 компанії - перестрахувальні.

До речі, Німеччина - справжній світовий центр перестрахування, послугами якого користуються і українські страхові компанії (в тому числі й TAS life). Cталося це не випадково. Після Першої світової війни німецьким страховим організаціям, які займаються прямим страхуванням, було заборонено працювати за кордоном. А перестраховиків ця заборона не торкнулася, туди пішов страховий капітал, що і принесло з роками свої результати. Найбільші з перестрахувальних організацій - Gen Re і Munich Re.

У Німеччині домінує одна страхова організація - Allianz. Вона забирає 42% страхування життя та 38% всіх інших галузей страхування. При цьому на Німеччину припадає трохи більше 55% її обороту, все інше пов'язане з закордонною діяльністю.

За статистикою кожна сім'я в Німеччині має в середньому 7 страхових полісів. Серед них, як правило, страхування життя, особистої відповідальності та нещасних випадків. Обов'язковими є медичне та страхування автомобіля.

Традиційним і найбільшим каналом розповсюдження страхових послуг є страхові посередники, тобто страхові агенти і брокери, проте все більш популярним стає поширення страхових послуг з використанням банків.

Як саме страхуються в Німеччині?

Одна з найбільш важливих основ для забезпечення в старості - Kapitallebensversicherung (Страхування на дожиття або на випадок смерті) - це страхування життя з накопиченням капіталу, при якому, як і при настанні летального випадку, так і по закінченню договору Клієнт отримує грошову виплату. Існують різні варіанти з різноманітними способами інвестування капіталу: від класичного до програм страхування життя із прив'язкою до певного фонду.

Коли йдеться про захист сім'ї від непередбаченого ризику, можна придбати Risikolebensversicherung (Ризикове страхування життя), оскільки внески за цим полісом досить низькі. Якщо застрахована особа протягом дії Договору йде з життя, страхова компанія виплачує його близьким родичам обумовлену в страховому договорі суму. Крім цього, Risikolebensversicherung може бути використана кредитною установою в якості застави, щоб в разі смерті боржника отримати свій кредит назад.

Обов'язкове страхування від нещасного випадку оплачується роботодавцем. Самі застраховані не платять нічого. Кожен, хто перебуває в трудових, освітніх або службових відносинах, підлягає відповідно до закону такому страхуванню. Страховий захист поширюється на випадки, які можуть настати як на робочому місці (або навчальному), так і якщо випадок настав під час дороги додому.

Наріжним каменем соціального захисту населення Німеччини є пенсійне страхування.

В ході пенсійної реформи держава сприяла створенню другої складової пенсійного забезпечення додатково до обов'язкового пенсійного страхування, стимулюючи розвиток системи приватного і колективного пенсійного страхування по старості. При цьому німецькі страхові організації покликані стати одним з головних інструментів реформування пенсійної системи, забезпечуючи необхідний рівень соціального захисту населення.

Згідно закону пенсійне страхування призначається усім робітникам і службовцям. Люди, що займаються приватною діяльністю і ті, хто через свою приналежність до певних груп професій не мають обов’язкового Договору страхування, можуть подати клопотання на обов'язкове страхування.

Сьогодні пенсія практично будь-якого пенсіонера в Німеччині має різні джерела надходжень, велика частина яких - результат розсудливості і далекоглядності самої людини. Кожен німець, як правило, протягом усієї трудової діяльності використовує будь-яку можливість зробити внесок в свою майбутню пенсію або пенсію свого менш забезпеченого партнера, використовуючи для цього різні варіанти страхування і накопичення, надійність яких максимально забезпечена німецькою фінансовою системою. А хто не здатний заздалегідь подбати про власне матеріальне забезпечення в похилому віці - як кажуть німці, «selber schuld» (сам винен).

Уряд субсидує національну програму медичного страхування. Роботодавець зобов'язаний оплатити половину премії працівника, а інша половина щомісяця списується з зарплати. У Німеччині понад 80% людей обслуговуються в рамках національної системи медичного страхування.

Інший варіант полягає в медичному страхуванні в приватних страхових компаніях. Цей вид страхування пропонує індивідуальні плани відповідно до потреб і, якщо німецький громадянин вирішив зробити вибір на користь приватного страхування і має дохід більше 3975 євро, його роботодавець сплатить половину премії.

Тільки 0,3%, або близько 250 000 чоловік, в Німеччині не застраховані. Частина з цих незастрахованих людей дуже багаті, тож не потребують страхування, але більшість з цих незастрахованих людей, все ж, не можуть собі дозволити купити страховку.

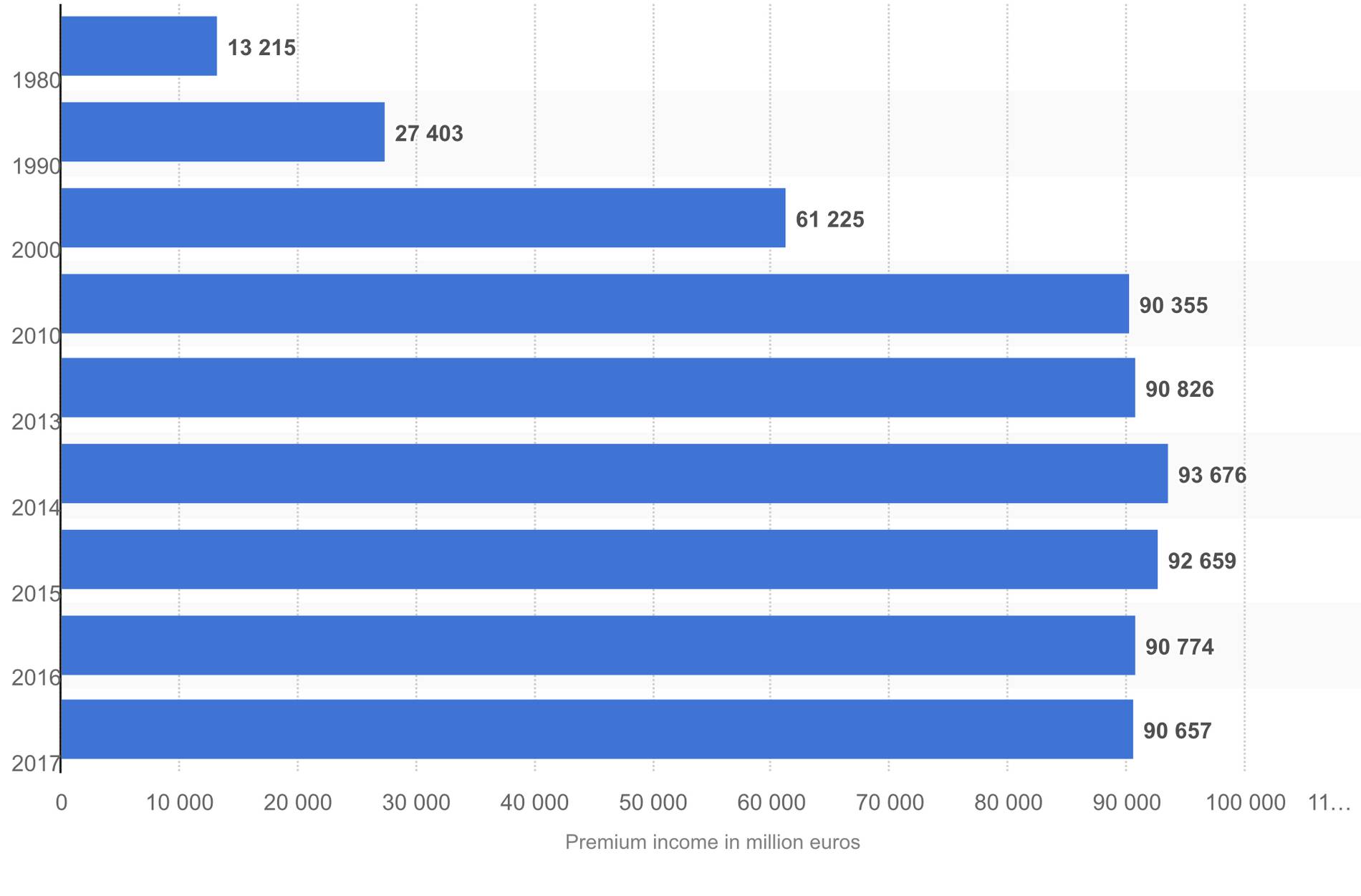

Загальний дохід від премій, що отримали німецькі компанії зі страхування життя з 1980 по 2017 роки (у мільйонах євро)

Що чекає на німецький страховий ринок в майбутньому?

Як показує прогноз на наступні тридцять років, в країнах Західної Європи буде тривати процес старіння населення. Основними причинами цих змін стали поліпшення медичного обслуговування, зростання рівня життя і зниження народжуваності. В даний час тривалість життя в Німеччині складає близько 74 років у чоловіків і 80 - у жінок. Якщо сьогодні на одного пенсіонера припадає два платника внесків до державного пенсійного фонду, то приблизно через 10 років утримувати одного пенсіонера доведеться всього лише одному платнику.

В силу того, що в даний час існує багато сімей, які хочуть тільки одну дитину або взагалі не хочуть мати дітей, а також сімей, що складаються з однієї людини, утворюється досить незбалансована вікова піраміда з дуже тонкою основою. У відповідь на цю невеселу тенденцію ще в 1995 році Німеччина запровадила новий обов'язковий вид страхування - страхування на випадок виникнення потреби в догляді, що призначене для німців літнього віку.

З 1932 року в Німеччині не зафіксовано жодного випадку неплатоспроможності страхової компанії, проте федеральний орган страхового нагляду стурбований тим, що лібералізація страхового ринку може призвести до фінансових проблем у національних страховиків.

У зв'язку з цим фінансовому контролю за діяльністю страхових організацій приділяється велика увага, і навіть планується посилення цього контролю, зокрема - запровадження нових вимог до власного капіталу, резервів збитків і розміщення активів страховиків, введення щоквартальної звітності перед органами нагляду на додаток до вже існуючих щорічних вимог звітності.

Також з метою захисту інтересів страхувальників німецьке національне законодавство передбачає автоматичне припинення дії договорів страхування життя, в разі якщо страхова компанія вступає в стадію процедури банкрутства, при цьому страхувальники мають право вимагати відшкодування частини резервів, що припадає на їх договір страхування.

P.S. Не забувайте підписуватися на нашу групу у Telegram - t.me/TASlife, та на нашу сторінку у Facebook - facebook.com/taslifeofficial